事業承継

経営承継円滑化法、新事業承継税制など円滑な事業承継を支援する制度は拡充されてきていますが、それと同時にスキームの選択と活用は年々複雑化してきています。久保田会計事務所は、お客様にご理解・ご納得いただきながらベストな事業承継をサポートさせていただきます。

こんな悩みをお持ちの方へ

- 事業承継にどれくらいの時間が必要かわからない

- 事業承継にはどのような選択肢があるのかわからない

- 親族内に後継者がいないので不安だ

- 経営者は高齢であるが後継予定者に経験が浅く直ぐの承継は難しいと感じている

- 株式の承継などにかかる税負担が多そうで不安である

- 後継予定者とそれ以外の子供達との財産承継バランスをどうして良いかわからない

ご親族へ引き継ぎたい方

ご子息、ご子女、またはご親族に会社を引き継がれる場合、資産をどのように引継ぐか、事業をいつ引継ぐかが重要なポイントとなります。親族内承継について、具体事例を交え詳しく紹介いたします。

ご親族へ引き継ぐ際に押さえておきたいポイント

親族内承継は社内外からの理解も得やすく理想的な事業承継の一形態であると考えられますが、後継者候補が複数いる場合、親族内で対立などの問題も起こりえます。

事例紹介

| 概要 | 現社長は68歳、食品製造卸と、飲食店事業、2つの事業を経営している。長男の専務(40)が食品部門、次男の常務(36)が飲食部門を担当しているが、経営方針について対立。常に仲裁役の立場にある社長の死亡後、会社の安定的な経営が危惧される。 |

|---|---|

| その他 | 株式は100%社長が保有。 |

対策

会社分割を実施することで後継者間の対立を未然に防ぐ

2事業を社長生前にそれぞれ別法人に会社分割します。両者の代表者に現社長が就任し、兄弟はそれぞれの会社の専務に就任します。社長がそれぞれの専務を育成し、それぞれの会社の株式を遺言や生前贈与により後継者へ承継します。

※ 画像クリックで拡大表示されます。

ご親族以外へ引き継ぎたい方

会社をご親族以外に引継ぐ場合、いつ誰にどのように引き継ぐか、考慮すべきポイントは様々です。ご親族以外の方への事業の承継方法を、具体事例を交え詳しく紹介いたします。

誰にどのように引き継ぐかを考える

親族外承継は後継者候補を幅広く選択できる、また社内の既存役員等であれば経営の一体化を保てるというメリットがあります。しかしながら、会社株式の買取資金を後継者が用意できないといった問題も起こりえます。

事例紹介

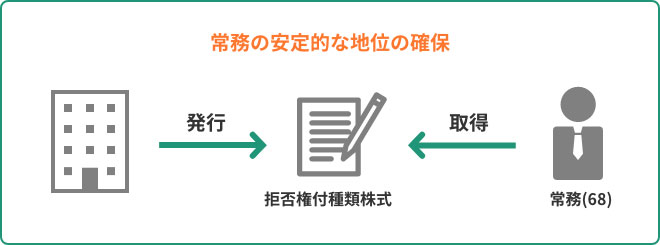

| 概要 | 現社長は68歳、事業を継がせる子息・子女はおらず、後継者候補者は親族関係のない常務(48)が適任であると考えている。しかし、後継候補の常務に株式を買い取るだけの資金がない。 |

|---|---|

| その他 | 長年の好業績が寄与し、株式の評価額が高騰している。 |

対策

会社の普通株式を一部種類株式化することで財産権と経営権のバランスを維持

※ 画像クリックで拡大表示されます。

会社を売却したい方

近年一般的になりつつある会社のM&AやMBOなど、会社の分割や事業譲渡など、そのメリット・デメリットを具体事例を交え詳しく紹介いたします。

最適な売却方法

後継者候補が身近には見当たらないが事業の継続発展性はまだまだ高く従業員もいる、このようなケースではM&Aの有用性が非常に高いです。

事例紹介

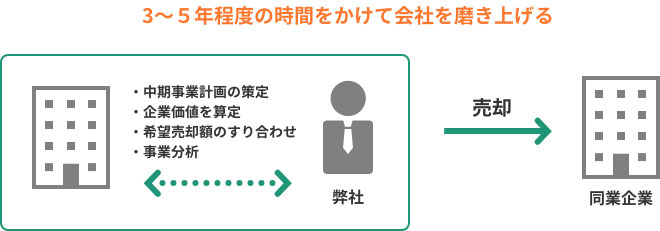

| 概要 | 現社長は72歳、ご子息は研究者で、事業を継ぐ意思はない。従業員は現在12名、この中に経営者の資質を備えた人材はいない。 |

|---|

対策

M&Aを活用し会社を売却

ひと昔前までは会社の乗っ取りといったマイナスイメージが強かったM&Aですが、企業の後継者不足、経営ビジョンの手詰まり感などから中小企業においてもその件数はますます増加傾向です。まず専門家へ企業価値を算定、希望売却価額との摺り合わせを依頼し、その後、M&Aへ向けた中期の事業計画を策定、事業を分析、目指すべく組織体制を確立します。3~5年程度の時間をかけて会社を磨き上げ、同業へ会社売却することで、社長の所有株式を資金化、譲渡希望価額の一部を退職金で取得でき、潤沢な資金を得た第二の人生へハッピーリタイアできます。

※ 画像クリックで拡大表示されます。

リタイアをお考えの方

業績の悪化や体調面での不安などから会社の清算をご検討されている方に、事業のリタイアや廃業の方法をご紹介いたします。事業主様、従業員、取引先など多角的な視点で、具体事例を交え詳しく紹介いたします。

リタイアにも様々なケースがある

事業の業況がおもわしくないため、廃業を選択される事業所もありますが、会社所有の財産処分の方法で大きく税負担が変わってくるケースもあります。

事例紹介

| 概要 | 現社長は72歳、製造業を経営しているが、業界全体が疲弊し、事業は赤字続き。現時点で廃業すれば債務を返済し本社不動産を残すことができる。子息は上場企業の会社員であるため、不動産を売却し会社を清算して金融資産を残すことを検討。 |

|---|

対策

不動産M&Aを実施することで税負担を軽減

会社に残された不動産を売却し、売却資金を株主である社長に分配して会社を清算する場合、含み益のある不動産であれば、売却益に対する法人税と資金を株主へ分配する時点で配当金課税が発生します。この場合、会社で法人税負担、株主である社長個人で所得税を負担することになってしまいます。そこで、会社を清算せずに不動産を所有した会社ごと他社等へ売却することができれば、株主は自身の株を他社等へ売却するだけであり、税負担が大きく軽減される可能性があります。

通常の流れで会社を精算した場合、個人の税率は最大で約56%、株式の譲渡であれば個人の税率は定率で20.315%。

買い手を見つけることが困難なケースもありますが、不動産を売って会社を清算するのではなく、不動産のみを会社に残して会社ごと売却することで大きく税負担を軽減できるケースがあります。

※ 画像クリックで拡大表示されます。

将来を見据えること、経営計画を創ること経営者向けセミナー 将軍の日

中長期5カ年セミナー

私たち資産承継部にお任せください

安心してご相談、お任せいただけるだけの理由があります。

相続税は一生に一度あるかないかの税金。しかも、相続手続きには税金が大きく変わる選択肢があります。そのために、相続税に詳しい税理士選びが非常に大切です。私ども税理士法人久保田会計事務所では、これまで約300件以上の相続税申告実績があり、それだけ多くのノウハウを蓄積してる自負しています。

豊富な経験から蓄積した相続のノウハウを最大限に活かした、充実した支援をお約束します。

- 1. 財産評価・遺産分割・納税方法の3つの視点で検討

- 2. 最も有利な財産の評価方法を検討

- 3. 土地は実地調査を実施

- 4. 名義預金・名義株・名義保険の財産調査を実施

- 5. 相続人の将来の生活設計・二次相続も考慮した遺産分割案を作成

- 6. 現金納付・延納・売却の納税方法を検討し提案

- 7. 資産承継部の(専門)専属担当者がお手伝い

- 8. 弁護士・司法書士等、相続問題解決のための充実したネットワーク

-

詳細を見る代表税理士 久保田 博之の著書賢い「相続・贈与」のコツ