事業計画の作成

起業支援

起業を思い立っても実現するまでの道のりは平坦なものではありません。

事業計画、資金調達、販路開拓、各種届出など、起業に向けてクリアしなければならないハードルはたくさんあります。

久保田会計事務所では、私たちのサポートで、起業が現実のものとなりますよう、また成功体験を積み重ねていけますよう、

皆様の夢の実現への第一歩につながっていきますようスタッフ一同支援させていただきます。

起業のための5つのポイント

-

ポイント1

-

ポイント2

開業資金をどう集めるか

-

ポイント3

必要な設備の選定

-

ポイント4

法人・個人事業の選択

-

ポイント5

届出・許認可の申請

起業にはたくさんのハードルがありますが、以下の5つのポイントを押さえることで、検討する項目は大きく整理されます。起業について検討する際、また、考えがまとまらない場合などは、一度ここに立ち返ることが大切です。

開業資金の調達方法

資金調達は自分で用意する場合(①)と自分以外から調達する場合(②、③、④)に大きく分けられます。以下に、資金調達の方法とその特徴をまとめていますのでぜひ参考にしてください。

|

1

自己資金

|

理想は自己資金100%でのスタートです。コンサルタント業など、初期の設備投資等にそれほどお金がかからない事業であれば自己資金100%も可能です。自己資金は返済する必要もなければ、当然利息の支払も不要です。配当を求められることもありません。 できるだけ自己資金の割合を多くできた方が楽に経営ができることは間違いありません。

|

|---|---|

|

2

借入

|

借りたお金は当然返済しなければなりません。親や親戚といった身内でも契約書は作成しましょう。そうでなければ、税務署に贈与とみなされ、税金の支払が必要になるかもしれません。 借入をすると通常元本と利息の支払いが毎月発生します。その分だけ資金繰りを圧迫することを念頭に入れておかなければなりません。事業の利益からさらに借入を返済した上でキャッシュ(現預金)がプラスになるようにしなければ例え黒字でも倒産のリスクがあります。 銀行から借りる場合はその事業の事業性、具体的にはどれだけ利益・キャッシュフローが得られ、その実現性がどの程度かで判断されます。

|

|

3

出資

|

出資の場合は、利益が出るまで配当を支払う必要はありません。また、一定要件のもと出資した金額は他の人に売り渡すことはできますが、会社を精算しない限り出資金を出資者の意向で返金することはできませんので、事業を継続している限りは出資金を返還する心配をすることはありません。

|

|

4

助成金

|

助成金とは経費の一部を補助してくれる制度です。借入のように返済の必要もなければ、出資して株主になるわけでもありません。 申請手続きが複雑で、時間がかかる点がデメリットです。検討される際は担当機関窓口での相談や専門家にサポートしてもらいましょう。 助成金の種類には以下のようなものがあります。

|

法人・個人事業の選択

会社の形態は、起業・創業にかかる費用面だけで決めてはいけません。参入する業種や、開業メンバーの適性などを総合的に考えて判断するのが賢明です。

法人事業の場合

社会的信用が強く、取引先の幅が広がる

法人であることが相手企業の取引をする要件である場合があります。

債務への責任が有限責任。

(出資した金額の範囲内でOK)

借入の返済や、仕入代金の支払いなどを出資額の範囲で株主としての責任を負えばよいことになっています。ただし、借入の際に個人の資産を担保にされている場合は当然個人の財産による返済が必要になります。

社会保険に事業主も加入可能

役員報酬をとることにより事業主も厚生年金、協会けんぽに加入できます。

個人事業の場合

開業手続きが簡単

本人1人の場合は税務署に「開廃業等届出書」を提出するだけでOKです。

開業費用がかからない

開業にあたって、個人事業の場合は登記等の費用がまったくかかりません。

法人に比べ記帳、決算が簡単で自力で可能

個人事業の場合は単式簿記で、小遣い帳・家計簿のような記帳で処理することも可能です。複式簿記で申告すれば、税金面で優遇される制度があります。

事業内容が自由

個人事業はいつでも自由に事業内容を変更できます。

サービスのご紹介

経営計画作成支援

これで資金繰りも安心。向こう5年の経営計画

これから創業されるあなたは夢や希望で胸がいっぱいのことでしょう。一方で、だんだんと夢が現実味を帯びてくる中で不安な気持ちになることも多々あると思います。そんな不安や迷いを解消し、あなたの夢をより現実のものとし、数値的な裏付けで自信をプラスしてくれるもの。それが経営計画です。

特に生まれたばかりの会社はどうしても資金面に不安があります。収益だけでなく、資金繰りまできっちりとシミュレーションすることが大切です。当事務所の経営計画作成サービスで経営計画書を作られれば、それはあなたを勇気づけてくれる心強い未来への羅針盤となります。また、将来のことを深く考える時間を持つことの効果は数値面だけではありません。これまで気づかなかったたくさんの発見があると思います。

当事務所で作成する経営計画書は金融機関から融資を得る際にも活用できます。

会社設立諸手続き代行

たくさんの必要手続き、全てお任せください

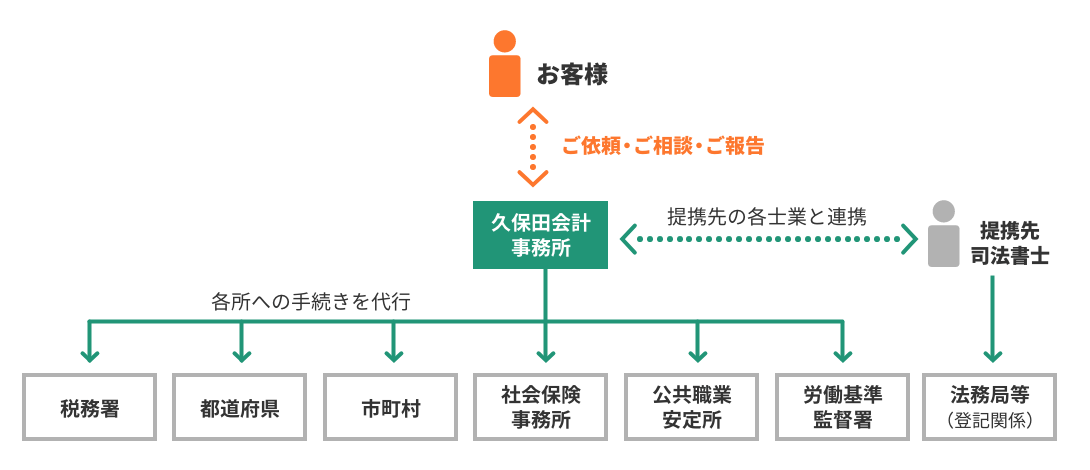

会社の設立には面倒な事務手続きがたくさんあります。提出先も税務署、都道府県、市町村、社会保険事務所、職業安定所など多岐にわたります。

当事務所は、このような事務手続きを各士業の提携先と連携し、すべてもれなく代行させていただきます。

※ 許認可業務については一部許認可を除き、行政書士に依頼いたします。

必要設備や物件をそろえるポイント

事業の内容によって異なりますが、「小さく・手堅く始めて、大きく育てる」ことが事業成功への近道です。ついつい良いものをそろえたくなってしまうのですが、必要資金と調達可能な準備資金とのバランスに気をつけて、本当に必要なものを見極めて購入しましょう。

私たち経営財務部にお任せください

安心してご相談、お任せいただけるだけの理由があります。

法人・個人を問わず、京都の事業主様の経営をサポートいたします。

全国の中小企業全体の黒字率が30%程度であるのに対して、当事務所コンサルティング先の黒字率は80%を超えています。豊富な経験と知識をもつ税理士と専門のスタッフが専門事業部体制の下、高度な知識と経験を積み重ね対応させていただいています。