KUBOTAX BLOG

- HOME

- KUBOTAX BLOG

- 『企業会計基準』について(その2)

『企業会計基準』について(その2)

2009年05月13日

財務事業部です。

まだGW気分が抜けない今日この頃ですが、

みなさんはいかがお過ごしでしょうか。

もう財務諸表の数字は固まりましたか?

まさかこれから1年分をまとめて記帳ですか(笑)?

(長嶋茂雄・木村拓哉の「セコムしてますか?」風に)

今回は、第13号「リース取引に関する会計基準」(以下「リース基準」)

についてお話したいと思います。

みなさんの会社でも機械や車など

リースされているかと思います。

その時、会計処理はどのようにされていますか?

以下のケースを例にとって見ていきましょう。

例)当社は3月決算法人(税抜経理を採用)

税務上:所有権移転外リース取引に該当

機械装置(法定耐用年数5年)

リース期間:4年

リース料総額630万円(税込)

平成21年4月1日にリース契約締結、即日引渡し

償却方法:リース期間定額法

(「リース基準」の会計処理方法)

<特徴>

<特徴>

・取得の場合と同様に初年度に一括で仕入税額控除ができる。

・そのため、消費税の2年目以降の管理が不要。

・従来、賃貸借処理でやっていると違和感がある。

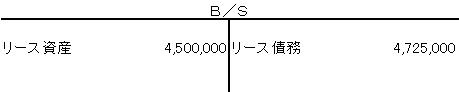

・会計上、リース資産・債務がオンバランス化される。

(まとめ)

リース取引の実態は、

リース物件の割賦購入または借入資金による

リース物件の購入取引と考えられるため、

購入したときと同じような処理を行う。

このような処理を行うと、他の資産と同様に貸借対照表上に

収益を獲得するための資産(リース資産)が計上され、

支払義務たる リース債務を計上することができ、

会社の実態をより明らかにすることができます。

前回、少しお話しましたが、現在の『企業会計基準』は

企業の価値を明らかにすることを目的としています。

(同業の方も見ていらっしゃるかもしれないので、正確にいうと)

投資者による企業成果の予測と企業価値の評価に役立つような

企業の財務状況の開示、具体的には企業投資のポジション(ストック)と

その成果(フロー)を開示することである。

今回は「リース基準」を見てきましたが、

みなさまの会社でも企業価値を明らかにするために、

『企業会計基準』に準拠した財務諸表を作成してみてはいかがでしょうか。

そこから何か見えてくるものがあるかもしれませんね。

もし、『企業会計基準』に準拠した財務諸表を作成しようと思った方は

TOPページのお問い合わせよりご連絡ください(笑)

検索

月間アーカイブ

平日 9:00 ~ 17:30