KUBOTAX BLOG

- HOME

- KUBOTAX BLOG

- おにぎり屋たんと【事業拡大編】~第二十六話~

おにぎり屋たんと【事業拡大編】~第二十六話~

2009年12月12日

今回は、おにぎり屋たんと【事業拡大編】第26話。

初めてご覧いただく方は是非

からどうぞ。

小町さんの計画

【売上】44,000円/日

【変動費】→材料費:13,200円/日

【固定費】→人件費+雑費:31,800円/日(28,800円+3,000円)

からどうして【45,428】という金額が出るんですか?

というお話の続きです。

+++++++++++++++++++++

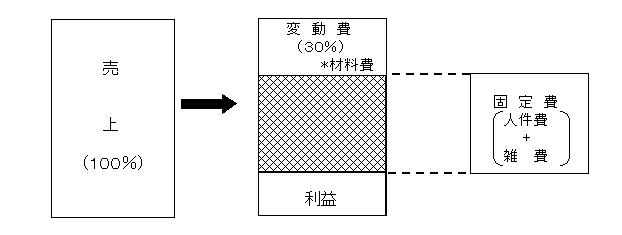

なにやら、先程は一つのくくりに入っていた『固定費』が

なにやら、先程は一つのくくりに入っていた『固定費』が

抜き出されるような形で右側に表示されている。

「45,428円って、確か・・・ええと・・。」

そもそもなんの数字だったか・・と首を傾げる。

色々間に挟んだせいか少し記憶が危うくなっていた。

『最低限、ぎりぎりラインの売上の数値ですよ。』

間に色々説明しましたからねぇ、と海苔巻さんが笑いながら答えてくれた。

「あ、そうでしたそうでした!

それが分かっていたら行動の為の計画が立てやすいっていう・・。」

そんな話だった気がする。

『はい。では思い出して頂いた所で・・。この表を見てください。

さっきは固定費も変動費の下に続きで並んでいたかと思います。』

「そうですね。これは・・固定費と・・変動費と利益を

比べて見るということですか?」

わざわざ抜き出しているのだからそういうことなのだろうと思う。

『まぁ、そのような感じです。どちらかといえば、

固定費と利益を見る感じですけれどね。

では・・先程、固定費とは売上に関係なく発生するものだと

ご説明しましたが・・そこは宜しいですか?』

改めて確認され、一つ頷く。

そこはメモを取ったせいかちゃんと頭に入っている。

「はい。逆に変動費は売上によって左右されるってことでしたよね。」

反芻しながら答えた。

『その通りです。小町さん、もう完璧ですね。』

「あはは、教え方が良いからですよ。」

『おや、嬉しいですね。期待を裏切らないようにしなければ。』

時折そんなやりとりを挟みつつ話は進み・・・。

『小町さんの仰る通り、変動費は売上に左右され、

固定費は例え売上が0円でも発生します。

ですので、変動費の方から最低限の売上の予想は

難しいと思われます。』

ふむふむ、と頷く。毎回金額の異なる数値から、

というのはあまり専門知識のない私でも無理があるなぁと思えたのだ。

『ならば、固定費はどうでしょうか?

固定費は月々だいたい決まった金額で発生します。

その固定費と利益がだいたい同じくらいであれば・・

「プラスマイナス0」で、店は赤字でも黒字でもない状態となり・・・。

けれど、もしも固定費が利益を上回れば店は「赤字」。

逆に、固定費が利益を下回れば店は「黒字」となると

考えることが出来るとは思いませんか?』

「・・・・ええっと・・・。固定費は要は経費で・・

それよりも利益が上回るってことはもうけが出てるってことで・・・。」

(ん?あれ・・?)

ふと、疑問が湧く。

「あの・・。すいませんちょっといいですか?

この図で言うところの利益は・・。

売上から変動費だけを差し引いたもの、でいいんでしょうか。」

一番初めの図では、たしか売上から変動費と固定費を引いたものが利益で・・。

でもこの二つ目の図の様に固定費を抜き出した場合は・・・?

利益と固定費を比べるのだから・・・・??

(・・・えっと・・あれ?だから・・どうなるんやろうか・・。)

頭の中をはてなマークが飛び交う。

『ああっ。すみません、

どうやら肝心な【限界利益】の説明が抜けていたようです。』

そうでした!と手をぽむ、とベタに叩く海苔巻さん。

うっかりしていました、と申し訳なさそうに頭をかいている。

「いえ、大丈夫です。

それで・・あの、そのなんとか利益っていうのは・・・?」

首を傾げる。

『【限界利益】、というのはですね。

今まさに小町さんがご指摘されたとおりのものなんです。

つまり、売上から変動費を引いた残りの利益のことを指します。』

「あ、やっぱりそれでいいんですか。

・・・難しい名前が付いているんですね。」

なぜ、こういう経済用語?というのは

とっつきにくい難しい言葉ばかりなんだろうか・・。

幸い、海苔巻さんは難しい名称を使わずに

先に説明をしてくれるからきちんと内容についていけるが。

これでTVに出てくる某かの評論家の先生よろしく

英語やら略語やら難しい言葉を使われた日には

真っ先に理解を放棄してしまうに違いなかった。

・・・変な方向に不満を爆発させながら今聞いた説明を元に、

もう一度図に視線を落として整理する。

(・・・多分、今度はちゃんと意味は・・分かる、はず・・。)

本来の利益は売上から変動費と固定費を引いた後に残る分だけれど・・・

ここで言う利益は『限界利益』と言って

変動費を控除後のもので固定費を引く前の数字のこと。

だから・・そこから更に必ず発生する固定費を差し引いて

限界利益が残らなかったら売上とトントン、だったということになって。

限界利益がマイナスになったら赤字、その逆が黒字・・。

つまり・・・その固定費さえきちんと把握していれば・・・

最低限これ以上はないと足が出てしまいますよ

っていう売上の金額がわかるっていうこと・・・。

(で、ええんかなぁ・・。)

計算方法はまだよく分からないものの・・・

自分の考えをおそるおそる口に出してみたのだった。

![]()

検索

月間アーカイブ

平日 9:00 ~ 17:30