KUBOTAX BLOG

- HOME

- KUBOTAX BLOG

- 平成23年度税制改正 消費税免税点判定の改正

平成23年度税制改正 消費税免税点判定の改正

2011年08月03日

こんにちは経営支援事業部です。

今回も平成23年度税制改正について書いてみたいと思います。

今回の内容は『消費税の免税点判定』についてです。

消費税という税金は「事業者」に納税義務がありますが、

基準期間に係る課税売上高が1,000万円以下の

小規模な事業者については消費税の納税義務が

免除されるという制度があります。

今回の税制改正により、この消費税が免除される事業者に

該当するかどうかという判定方法が変わることとなりました。

比較のために現行の制度を見てみましょう。

ポイントは「基準期間」と「課税売上高」です。

基準期間とは、免税点判定の対象となる期間のことで、

原則前々事業年度を指します(個人事業者は前々年)。

また、課税売上高とは、消費税の課税対象となる売上高のことを指します。

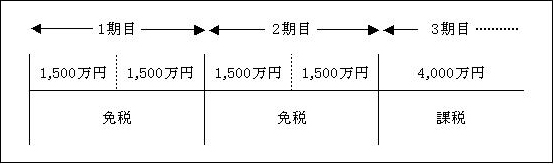

(図1)

{kind=link}

上図のケースでは現行制度においては前々年度を基準期間とする関係から、

1期目と2期目については基準期間が無く(会社が存在していない)、

この判定上では必ず免税なります。

そして、3期目については1期目の課税売上高により判定を行いますので、

このケースでは課税売上高が1,000万円以上のため、課税事業者となります。

今回の改正では、この基準期間による判定に加え

「特定期間」による判定も必要となりました。

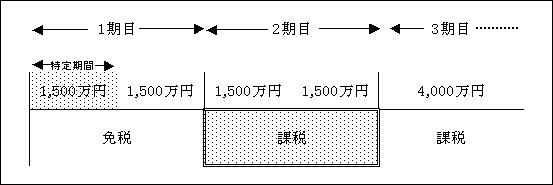

図1との違いをみるために2期目の免税点判定をしてみましょう。

(図2)

2期目については、図1と同じく基準期間における課税売上高が

1,000万円以下となります。

今回の改正により、次の段階として特定期間における課税売上高が

1,000万円以下かどうかでも免税点判定をすることになります。

特定期間とは、原則として当年度(このケースでは2期目)の

前事業年度(1期目)の上半期を指します。

図2のケースでは基準期間判定では免税事業者となりますが、

特定期間における課税売上高が1,000万円を超えるため、

2期目は課税事業者となってしまいます。

※他にも細かい要件はありますが、

判定のイメージをお伝えするためにあえて割愛しております。

詳しくは財務省のサイト「現下の厳しい経済状況及び

雇用情勢に対応して税制の整備を図るための

所得税法等の一部を改正する法律」をご参照ください。

(http://www.mof.go.jp/about_mof/bills/177diet/index.htm)

この免税点判定を考慮しなければならないところは、

設立以後何年も経過している会社であればほぼないかと思われます。

特に影響がありそうなのは「これから起業しようと考えている方」です。

これまでは、会社設立時の資本金が1,000万円未満であれば、

原則として設立から2事業年度までは消費税の免税事業者となりました。

しかし、改正後は、設立2期目から消費税の課税事業者となる

可能性が出てきました。

これは会社設立時の事業計画に大きな影響が出てきそうです。

法人税などの税金は、会社が赤字のときは税負担はほぼゼロです。

しかし、消費税については、課税事業者となれば、

原則的には会社が赤字でも納税が必要となってきます。

消費税の納税時期が2期目からとなるか、

3期目からとなるかというのは、会社設立直後の事業計画や

資金計画に大きな影響を及ぼすものと考えられます。

この「特定期間」による免税事業者判定が摘要されるのは

平成25年1月1日以後開始の事業年度(個人事業者は平成25年度)から

と少し先ですが、起業をお考えの方は、

事業計画書の作成の際には注意が必要になります。

検索

月間アーカイブ

平日 9:00 ~ 17:30