KUBOTAX BLOG

- HOME

- KUBOTAX BLOG

- <所得拡大促進税制の創設>

<所得拡大促進税制の創設>

2013年03月27日

ニュースや新聞等でも目にしたことがあるかと思います。

簡単に解釈すると、従業員に対する給与を増やせば、法人税を優遇しますよ。

という制度です。

ただ、簡単に給与が増えれば法人税が優遇されるのかというと、そうではなく、

ある一定の要件を満たして初めてその優遇が受けられる訳です。

では、今回創設されることとなった「所得拡大促進税制」がどういう制度かを見てみましょう。

(所得拡大促進税制とは?)

内容:

国内雇用者に対する給与等の支給額を増加させた青色申告法人に対して、

基準事業年度の給与等からの給与等の増加額について10%の税額控除

(法人税額10%(中小企業の場合は20%)を限度)が認められる制度です。

適用年度:

平成25年4月1日から平成28年3月31日までの間に開始する各事業年度(実質3事業年度)に適用されます。

適用要件:

次の①~③のすべての要件を満たした場合に税額控除を受けることが出来ます。

①当期の雇用者給与等支給増加額≧基準雇用者給与等支給額×5%

②当期の雇用者給与等支給額≧前期の雇用者給与等支給額

③当期の平均給与等支給額≧前期の平均給与等支給額

(注1)国内雇用者とは、法人の使用人(法人の役員及びその役員の特殊関係者を除く。)のうち法人の有する国内の事業所に勤務する雇用者をいいます。

(注2)雇用者給与等支給額とは、各事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいいます。

(注3)基準雇用者給与等支給額とは、基準事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいいます。

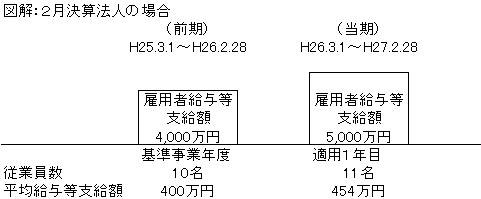

(ケーススタディ)

基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度をいいます。

よって、2月決算法人の場合の基準事業年度は、H25.3.1~H26.2.28となります。

具体例:

上記適用要件に具体的に金額を当てはめてみましょう

<適用1年目>

①5,000万円-4,000万円=1,000万円≧4,000万×5%=200万円 →要件クリア

②5,000万円≧4,000万円 →要件クリア

③454万円≧400万円 →要件クリア

この具体例の場合、①~③のすべての要件を満たしているため、税額控除を受けることができます。

税額控除金額は、

(5,000万円-4,000万円)×10%=100万円

「所得拡大促進税制」の税額控除を受けるためには、給与の支払額を増やす必要があるため、

法人にとって、大きな支出となります。

よって、所得拡大促進税制ありきではなく、計画的に人材投資等を行った結果、この制度が適用できた。

という気持ちでこの制度を捉えていただく方がよいかもしれません。

また、以前からある「雇用促進税制」との選択適用となりますので、ご注意頂ければと思います。

検索

月間アーカイブ

平日 9:00 ~ 17:30