KUBOTAX BLOG

- HOME

- KUBOTAX BLOG

- 極めて高い水準の所得について最低限の負担を求める措置の導入

極めて高い水準の所得について最低限の負担を求める措置の導入

2023年05月10日

こんにちは経営財務部です。

今回は今年3月に国会で可決した「所得税法等の一部を改正する法律案」の中から、

「極めて高い水準の所得について最低限の負担を求める措置」についてご説明いたします。

[総合課税]

所得税は、原則的に所得が大きければ大きい程税率が上がる"超過累進税率"が適用されます。

最低税率は5%(課税所得195万円未満)、最高税率では45%(課税所得4,000万円以上)となり、

最高税率の場合、住民税を合わせると課税所得の半分以上を納税することになります。

しかし、課税の実態において一定の所得を超えると

実効税率が低くなる傾向があることについて指摘があり、

「1億円の壁」等と言われ注目が集まっていました。

[分離課税制度]

所得が増えると税率が下がっていく傾向には、分離課税制度が関係しています。

一定の種類の所得については、前述の課税所得に含めず個別に計算した課税所得に

それぞれ設定された税率を適用することとなっています。

具体的には、土地・建物の売却、株式等の売買、退職金 等が該当し、

土地・建物の売却による所得は短期所有で30%、長期所有で15%、

上場株式の売却による所得は15%の税率となっています。

極めて高い所得のある人は、分離課税の対象となる所得の割合が多い傾向があり、

最高税率の45%と比べると税率が低くなっているということです。

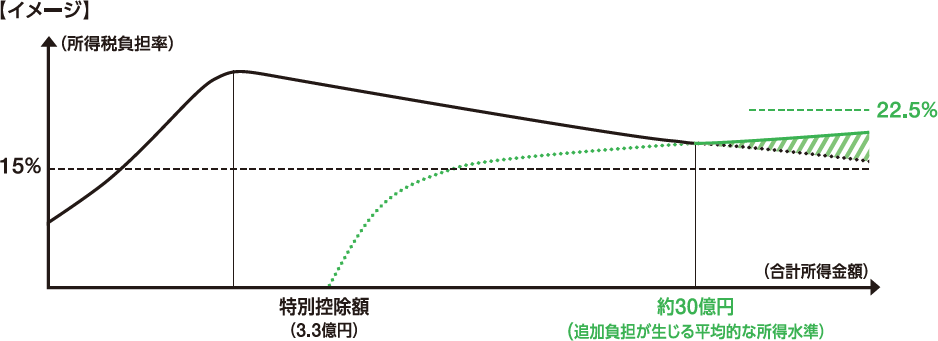

[改正の内容]

これを是正するため、

「極めて高い水準の所得について最低限の負担を求める措置」が導入されることとなりました。

全ての所得の合計から3.3億円を差し引いた金額に22.5%を乗じて計算した金額が、

通常の税率で計算した税額を越える場合、その越える金額を追加で納税するというものです。

例えば、上場株式売却のみで課税所得が15億円の申告である場合は以下の様な計算となります。

① (15億円-3.3億円)×22.5% = 263,250,000

② 15億円 × 15% = 225,000,000

③ ① - ② =38,250,000

納税額は3,825万円増え、実効税率は17.55%と通常の税率よりも高くなります。

財務省HP「令和5年度税制改正」(令和5年3月発行)

(3)極めて高い水準の所得に対する負担の適正化 より

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei23/images/img0104.png

{kind=link}

なお、この改正は令和7年分以後の所得税について適用されます。

税理士法人 久保田会計事務所では、法人税や所得税等の税務申告だけでなく

相続対策や事業承継のお手伝いや経営コンサルティングを通してお客様の継続と発展を支援致します。

京都で50年間積み重ねた経験が、きっと皆様のお役に立つものと信じております。

地下鉄丸太町駅より徒歩一分、税理士法人 久保田会計事務所に何でも御相談下さい。

お待ちしております。

(免責事項)

当サイトに記載した情報については、十分な検討・確認作業を行っておりますが、その情報の正確性・完全性についての保証をするものではございません。

検索

月間アーカイブ

平日 9:00 ~ 17:30