KUBOTAX BLOG

- HOME

- KUBOTAX BLOG

-

おにぎり屋 "たんと" で学ぶ経営と会計

開業編 ~ 売上計画を立てよう ~ 第八話

おにぎり屋 "たんと" で学ぶ経営と会計

開業編 ~ 売上計画を立てよう ~ 第八話

2008年11月22日

毎週土曜は「おにぎり屋 "たんと" で学ぶ経営と会計

開業編 ~ 売上計画を立てよう ~」の時間がやってまいりました。

今回は第8話になります。

今日初めてご覧になる方は第一話・第二話・第三話・第四話・第五話・第六話・第七話を

さらっとご覧いただけるとうれしいです。

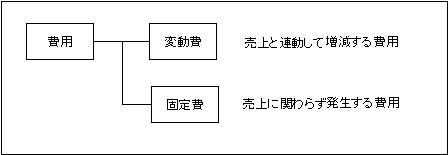

【変動費と固定費の図解】

<変動費と固定費>

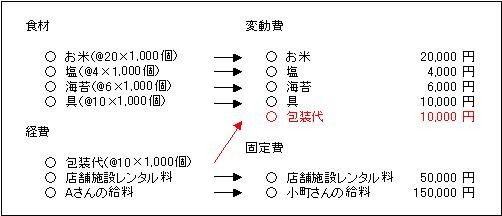

<費用を変動費と固定費にわける> ※ケース①の場合

ここまでは費用についてのお話でした。

次に売上高を含めてみてみます。

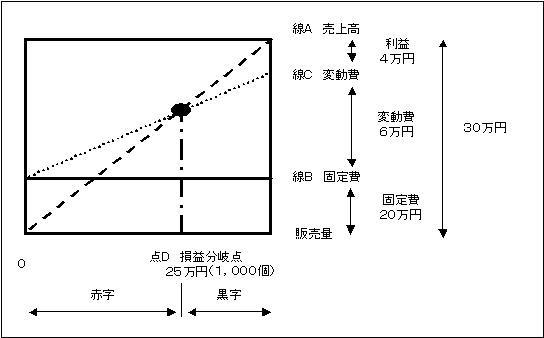

【損益分岐点】

利益が0円になるポイントを損益分岐点と呼びます。

固定費を利益でカバーできる売上高のことです。

ケース①でいうと売上高25万円、

売上個数でいうと1,000個のところです。

損益分岐点を超えると黒字になり、下回ると赤字になります。

<損益分岐点> ※ケース①で1,200個売れた場合

線Aは売上高です。左下の販売量0では当然売上高も0です。

線Bは固定費です。こちらは販売量に関係なく常に20万円です。

線Cは変動費です。売上量に伴って増加します。

線C(変動費)は線B(固定費)から始まっています。

20万円の固定費の上にあるので

線Cは変動費+固定費の総費用を示します。

線A(売上高)と線C(総費用)が交わる点Dが損益分岐点です。

この点Dより右になると黒字で、左になると赤字になります。

この考え方を反映させた変動損益計算書というものを

次回ご紹介します。

検索

月間アーカイブ

お気軽にお問い合わせ下さい

電話によるお問い合わせ

075-222-1234

平日 9:00 ~ 17:30

Webからのお問い合わせ

お問い合わせフォーム